Publié le : 06 avril 2016

Source : russeurope.hypotheses.org

De la sortie de l’Euro à la reconstruction de l’économie française

Une sortie, ou une dissolution, de la zone Euro marquerait une rupture fondamentale avec le contexte économique, mais aussi le contexte institutionnel qui domine en France depuis le début des années 1990. Si l’Euro a eu des effets directs extrêmement nocifs sur l’économie française, ses effets indirects ont été probablement encore plus nocifs et ont été multipliés par l’effet dépressif général joué par la zone Euro [1]. La France n’a pas été épargnée par le second choc des années 1990, choc qui correspond à la mise en place de l’Union économique et monétaire symbolisée par l’euro. Il a été marqué par la stagnation des salaires réels liées au chômage de masse de la fin de cette première phase, qui sera relayé par la politique dite du « franc fort [2] » pour réunir les conditions d’entrée dans la zone euro. Cette politique a provoqué environ un million de chômeurs supplémentaires en France et ce avant même que l’Euro ne devienne une réalité.

Cela implique qu’une sortie de l’Euro ne prend sens que si on aboutit à un changement radical de l’ensemble du cadre économique. En effet, si l’effet direct de la sortie de l’Euro serait important [3], mais limité dans le temps, la fin de la monnaie unique permettrait aussi, et peut-être surtout, de reconstruire un cadre économique qui serait orienté vers la croissance. Ce cadre doit poser la question de la ré-industrialisation de la France comme une priorité car les emplois industriels ont un effet d’entraînement extrêmement fort sur l’ensemble des autres emplois. Cela implique que la sortie de l’Euro ne peut être considérée uniquement du point de vue de la monnaie. Quelle que soit l’importance pour la France de retrouver sa monnaie, et donc de pouvoir le cas échéant piloter son taux de change, la fin de la monnaie unique est surtout importante parce qu’elle permettrait d’élaborer une nouvelle stratégie économique [4].

1. L’enjeu de la stratégie économique

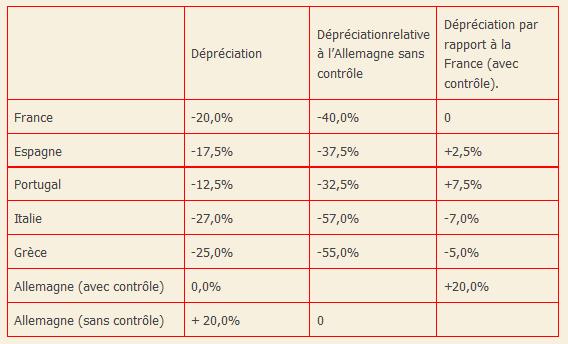

Cet enjeu renvoie à la question de l’intégration générale de la politique monétaire dans une stratégie économique globale. L’effet d’une dissolution de l’Euro sera d’entraîner certaine monnaie à se déprécier et d’autres aux contraires à s’apprécier. On aura des effets positifs sur les pays dépréciant leur monnaie et des effets négatifs sur les pays connaissant une forte appréciation. L’élasticité, de la demande et de l’offre, doit donc être étudiées attentivement. On sait, par expérience, que cette élasticité n’est pas identique entre les pays, et qu’elle n’est pas stable mais dépend de l’ampleur de la dépréciation (ou de l’appréciation) de la monnaie. De ce point de vue, deux dépréciations de 10% ne sont pas équivalentes à une dépréciation de 20%. Il convient donc de préciser les ordres de grandeur de ces mouvements. Par ailleurs, si le volume de la demande peut décroitre dans un pays connaissant une forte appréciation de sa monnaie (l’Allemagne), le niveau monétaire de cette demande se réduira moins que le volume, en raison de l’effet d’appréciation.

Ampleur des dépréciations monétaires dans le cas d’une dissolution de la zone Euro

L’internationalisation du secteur bancaire et assurancielle français est aujourd’hui importante, avec larges engagements sur l’Italie, sur la Belgique, et dans une bien moindre mesure sur l’Espagne. Mais, une sortie de l’Euro par la France entraînerait en fait un éclatement de cette zone. La conclusion est que pour l’ensemble du secteur financier français les pertes ne devraient pas excéder 5 milliards d’Euros (actuels). Il importera donc, pour pouvoir réaliser une gestion globale du secteur financier des effets d’une sortie de l’Euro, de procéder à une nationalisation temporaire de ce secteur (banques et assurances). Or, ce qui caractérisait bien le contexte financier de 1948 à 1975 c’était au contraire l’existence d’une forte réglementation. Le système bancaire résultait de la loi du 2 décembre 1945, loi qui instaurait la spécialisation bancaire (sur le modèle du Glass-Steagal Act des Etats-Unis de 1933 [5]) et qui nationalisait les principaux établissements dédiés à la collecte des dépôts, c’est à dire 4 établissements, le Crédit lyonnais, la Société générale, le Comptoir national d’escompte de Paris et la BNCI [6]. La Banque de France, déjà placée sous l’autorité de l’Etat, fut alors formellement nationalisée elle aussi. La Banque de Paris et des Pays-Bas fut nationalisée au début de 1946. Avec une sortie de l’Euro, il faudrait revenir sur le statut d’indépendance de la Banque de France et en faire l’un des instruments de la politique économique, tout en lui gardant une autonomie dans le choix des instruments utilisés.

La garantie des dépôts bancaires (en monnaie nationale), pour les particuliers comme pour les entreprises, et ce sans limite de somme doit être réaffirmée. Ceci n’est pas entièrement satisfaisant du point de vue d’une analyse en termes de justice sociale. Mais, ici encore, ce qui prime est bien la notion de « confiance ». De ce point de vue, une garantie pour la totalité des dépôts apparaît plus apte a convaincre la population de l’engagement du gouvernement à assurer la stabilité du secteur financier plutôt qu’un système certes théoriquement plus juste mais bien plus complexe à mettre en œuvre de garanties différenciées. De ce point de vue la « justice » des mesures dépendra en réalité de leur capacité à engendrer la confiance. La possibilité d’une nationalisation temporaire du système bancaire doit être envisagée. Ici encore, il est certain que des mesures différenciées, nationalisation pour certains établissements, contrôles pour d’autres, seraient en théorie justifiées et sans doute plus adaptées. Mais, la différence entre le monde théorique et le monde réel est que dans ce dernier apparaissent des « frictions » qui compromettent les mesures en apparence les meilleures mais aussi les plus complexes. Il conviendra de faire simple et robuste. C’est pourquoi, la nationalisation temporaire de l’ensemble des banques et des assurances, le temps de procéder à une séparation entre les activités de dépôts et les activités spéculatives, sera très probablement la mesure la plus robuste et susceptible de produire les effets les plus positifs.

Cette politique monétaire se caractérisera donc par une dé-financiarisation de l’économie, ou plus précisément par le cantonnement des activités financières au financement des activités productives. Elle permettra la mise en place d’une planification stratégique qui se donnera pour objectif de créer les conditions d’un développement des activités privées (avec le développement des services publics qui constituent actuellement un facteur majeur d’attractivité de l’économie française), mais aussi de développer des activités dont le taux de rentabilité est initialement faible mais qui sont potentiellement fortement rentable. Ceci impliquera la mise en place d’une politique industrielle qui ne se limiterait pas aux conditions de concurrence. Ces activités pourraient se situer dans le domaine des biotechnologies, dans l’économie de la transition énergétique et dans l’exploitation systématique du domaine maritime français.

Mais, la sortie de l’Euro impliquera l’adoption d’un régime de contrôle des capitaux (mais pas de contrôle des changes). Dans ce régime, les Banques Centrales adopteront des « cibles » de taux de change réel pour la période suivant la sortie de l’Euro. Le contrôle des capitaux aura pour but d’éviter que les marchés financiers ne commencent à « jouer » sur les cours des monnaies. Ce contrôle doit restreindre les mouvements des capitaux de court et très court terme, tout en laissant libre les mouvements de long terme qui correspondent à des flux d’investissement. Compte tenu du fait que pratiquement la totalité des mouvements de capitaux sont gérés électroniquement, la mise en place de ces contrôles serait en réalité bien plus facile aujourd’hui qu’elle ne l’avait été dans les années 1980. La sortie de l’Euro rendrait ainsi possible la mise en place d’une politique que l’on appelle la « répression financière ». Le terme de « Répression Financière » est en réalité mal choisi. On réprime des individus ou des populations mais pas un phénomène général, comme les institutions financières. Derrière ce terme se cache un a-priori normatif en faveur d’une sphère financière dérégulée ou plus exactement dérèglementé. Ce terme exprime en réalité une préférence pour le « tout marché » dans le domaine financier. En fait, l’alternative à la « répression financière » est la « répression salariale », telle qu’elle est mise en œuvre en France depuis plus de vingt-cinq ans. Si l’on veut sortir de cette logique de « répression salariale » pour mettre en œuvre un partage de long terme des gains de productivité, il est impératif d’introduire la « répression financière ».

Une fois ces politiques mises en place, il deviendrait possible, si un accord politique se dessinait entre certains pays de l’ex-zone Euro, d’aboutir à une « Co-fluctuation » des taux de change, avec des révisions périodiques (tous les ans) pour tenir compte de la détérioration ou de l’amélioration du taux de change réel (soit le taux nominal corrigé de l’inflation et de la productivité). En fait, il serait possible d’aboutir à un système monétaire « européen » (ou sur une partie de l’Europe) qui respecterait les spécificités nationales en matière de modèle social et de modèle productif, qui garantirait la flexibilité nécessaire pour que chaque pays puisse s’ajuster en cas de crise et qui dans le même temps serait relativement stable par rapport à l’extérieur. Nous aurions l’équivalent du Système Monétaire Européen mais sans les inconvénients qu’il avait à l’époque [7]. L’explicitation d’un objectif en matière de taux de change réel pour les Banques Centrales, combiné à des objectifs en matière d’inflation (avec la définition d’un taux d’inflation structurel) et d’un objectif en matière de stabilité du système bancaire et financier donnerait à la fois une flexibilité bien plus importante à ce nouveau système et imposerait un dialogue constant entre l’autorité politique et la Banque Centrale. Les mesures économiques et financières qu’il faudra donc techniquement mettre en œuvre dans le cas d’une dissolution de la zone Euro dessinent en réalité un mécanisme plus souple et plus robuste que la monnaie unique, et ceci sans les aspects dépressionnaires qui sont connus à cette monnaie unique.

2. Les leçons du modèle de financement de l’après-guerre

Cette politique et ce système de financement s’inspirent de ce qui fut adopté par la France au sortir de la seconde guerre mondiale et qui constitue aujourd’hui encore une référence pour certains pays. Cela revient à poser le problème de savoir quelle politique monétaire peut-on avoir quand on est dans une situation ou les taux d’intérêts sont très faibles, voire nuls [8]. C’est bien ici l’expérience particulière des instruments quantitatifs (plafonds de réescompte, volume des effets à taux bonifiés, admission de certains effets au réescompte de la Banque de France) qui interpelle le chercheur [9].

Mais, il est aussi important de noter que ces instruments n’ont pu être efficace que parce que la France exerçait sa souveraineté sur le domaine financier et avait disposé de filtres, les contrôles de capitaux et les contrôles de change, entre la sphère financière internationale et la sphère financière nationale. Cette dernière ne fut jamais complètement isolée des relations financières internationales. Ce système s’apparente plus à une forme de protectionnisme financier et non d’autarcie. La parité du Franc dut d’ailleurs être plusieurs fois réajustées durant cette période. On doit ici souligner que cette idée de « protectionnisme financier » connaît aujourd’hui un retour en grâce à la suite de la crise financière internationale de 2007-2011 [10].

Le paradoxe entre l’existence d’une situation dite de « répression financière », que l’on associe en général avec un faible développement des institutions financières, et la présence d’une forte croissance, qui se traduit non seulement par un développement quantitatif mais aussi qualitatif de la France, apparaît comme évident quand on regarde l’histoire économique de la France durant ce qu’il est convenu d’appeler les « 30 glorieuses » [11]. La croissance de la France apparaît très forte durant ces années, et n’est égalée que par la croissance de l’Italie. En fait, la croissance française a été, en moyenne, supérieure à la croissance allemande, mais aussi à celle des Etats-Unis et de la Grande Bretagne. La littérature en langue anglaise portant sur cette période ignore les structures de financement très particulières qui furent employées à cette époque [12]. Mais, il est aussi remarquable que, dans leur étude importante sur cette période, trois auteurs majeurs français l’ignorent tout aussi autant [13]. Pourtant, l’importance de ces structures pour la croissance a été largement décrite et étudiée [14]. Des auteurs ont insisté en particulier sur la dépendance de la croissance par rapport aux institutions financières [15].

Rappelons en les principales caractéristiques. Le système bancaire fut à cette époque obligé de détenir des obligations du gouvernement pour permettre au gouvernement de budget de financer les déficits à un faible coût; le développement des marchés boursiers était faible et il fut en pratique découragé. Le système bancaire devait faire face à des plafonds de taux d’intérêt, plafonds qui étaient fixés par l’Etat, afin d’éviter la concurrence avec le secteur public de collecte de fonds. Si les banques de dépôts avaient été nationalisées elles bénéficiaient d’une très large autonomie dans leur gestion quotidienne. Ce système n’était possible que dans la mesure où le gouvernement détenait ou contrôlait les principales banques nationales et les institutions financières (Caisse des Dépôts, Crédit National [16] etc.). Par ailleurs, il convient de signaler que le transfert des actifs à l’étranger avait été limité par l’imposition de contrôles des capitaux [17]. Inutile de dire que ces traits étaient communs dans l’Europe de l’Ouest mais aussi au Japon et en Asie du Sud-Est à l’époque (et même jusqu’aux année 1990 pour le Japon et l’Asie [18]) et qu’ils caractérisent toujours de nombreux pays en développement. Ces mécanismes s’intègrent dans ce qui fut appelé la « planification à la française », et il aboutit à la fois à la constitution d’anticipations convergentes chez les différents acteurs économiques et à la capacité de l’Etat de diriger le flux de financement et de créer certaines de ces anticipations.

De nouvelles institutions de réglementation et le Conseil National du Crédit [19] furent donc créés à partir de 1945 afin de veiller à ce que l’attribution de crédit serve en priorité les industries ou les secteurs considérés comme des priorités nationales. Le CNC pouvait influencer la politique des taux d’intérêt et du réescompte de la Banque de France [20]. Si le CNC ne fixait pas directement des volumes de crédit suivant les différents secteurs de l’économie, il pouvait cependant influencer de manière importante la répartition des capitaux entre ces secteurs [21]. L’idée étant qu’une planification fonctionnant par incitations et concertation est naturellement plus efficace qu’une planification fonctionnant uniquement par la contrainte. Mais, l’élément de contrainte était cependant présent dans certaines des mesures prises par le CNC. Le rôle du CNC ne peut se comprendre que si l’on a en mémoire le mouvement de nationalisation du crédit de l’époque [22]. Cela signifie que l’État a dû organiser un réseau d’institutions publiques et privées ainsi que les organismes de contrôle qui garantissent que le crédit serve bien à financer les priorités économiques et sociales nationales [23].

L’idée de base était que les industriels français puissent recevoir suffisamment de crédit pour investir et d’accroître leur productivité et la croissance [24]. Une forte croissance n’est possible qu’avec des gains de productivité importants. La part de la l’industrie dans le PIB « par origine » s’est ainsi accrue de 9 points (18% à 27%) entre 1950 et 1977. Or, cette progression se fait alors que dans le même temps la production agricole se développe elle aussi très fortement. Cette période peut donc bien être considérée comme celle de la modernisation qualitative et pas seulement de la croissance quantitative de la France. Le taux d’investissement traduit lui aussi les effets de ce système de financement particulier. Il était tombé autour de 15% du PIB en 1952-1953, et il remonta jusqu’à atteindre 25% en 1974 [25]. Cette forte croissance du taux d’investissement ne se fit pas au prix d’une forte restriction de la consommation des ménages. Au contraire, celle-ci se développa de plus en plus rapidement dans les années 1950et 1960 [26].

Ce système institutionnel produisit des résultats spectaculaires [27]. Eric Monnet les décrit dans plusieurs publications [28]. Ainsi, le taux marginal d’efficacité du capital est-il positivement corrélé avec les crédits alloués [29]. Or, d’un strict point de vue de la théorie néo-classique (ou théorie dite « standard »), on aurait du s’attendre à ce que l’efficacité marginale du capital diminue avec l’accroissement de l’investissement [30]. Que cela n’ait pas été le cas indique que l’on se trouve, durant toute cette période (1945-1975) dans une situation où les rendements sont croissants. Mais, l’une des conséquences d’une telle situation est que les fonctionnements traditionnels de marché ne peuvent plus s’imposer. La présence de rendements croissants est d’ailleurs l’un des facteurs classiques de l’échec de marché.

Le système de financement largement contrôlé par l’Etat, ce que l’on appelle la « répression financière », a donc eu des conséquences positives pour le développement et la modernisation de l’économie française. On peut considérer qu’en réalité il n’y avait pas d’autres solutions aux problèmes posés tant par la reconstruction du pays après les destructions de la guerre que par l’impératif de développement et d’industrialisation qui s’est imposé à une grande partie de l’élite et de la population française. Ces leçons sont aussi confirmées par la trajectoire des pays de l’Asie du Sud-Est [31], et en particulier, le Japon, la Corée du Sud et Taiwan. Ces pays ont, eux aussi, utilisé peu ou prou des mesures fortement réglementaires, des instruments quantitatifs du crédit, et une forte intervention de la puissance publique [32]. Ces diverses expériences confirment que la préservation de la souveraineté économique, mais aussi monétaire, est bien un élément décisif dans la mise en place de politiques favorables au développement économique et social. Ces politiques s’adossent très souvent à un fort sentiment patriotique dans la société du pays considéré [33].

Ceci confirme les travaux de Dani Rodniki [34]. Les différents auteurs qui ont travaillés sur le développement économiques des pays d’Asie soulignent cinq conditions préalables qui ont contribué au succès de l’Asie de l’Est [35]: une politique de crédit qui devrait viser à atteindre les externalités positives plutôt que d’aider sans conditions industries en déclin, le fait que les entreprises doivent jouir d’une indépendance managériale sans interventions des créanciers et dans le cas des entreprises publiques que ces dernières ne doivent recevoir que des instructions générales de l’Etat et être libre de leurs choix de gestion, que l’Etat doit veiller à ce que les prêts sont remboursés, que la communication entre intervention publique et le secteur privé est effectivement essentielle et notamment la collecte et la diffusion de l’information sur les marchés, et que les taux d’intérêt réels devraient être positifs (ce qui nécessite une stabilité du taux d’inflation). Il faut noter ici que, dans le cas de la France, les taux d’intérêts réels furent très bas, et même, dans un certains nombre de cas, négatifs, pendant une partie de cette période. Il est donc possible que cette dernière condition ne soit pas nécessaire. Les périodes dans lesquelles le taux d’intérêt réel a été négatif, ou pratiquement proche de 0, ont été celles où la part de l’autofinancement dans le financement des investissements a été historiquement la plus élevée. De fait, dans le cas français, ce fut bien la situation qui a prédominé dans les années d’après-guerre [36]. En fait, l’une des conditions absolument essentielle est que la politique de financement soit pensée et intégrée comme une partie prenante de la politique de développement, et qu’elle soit à son service [37].

Cependant, pour obtenir ce renversement de la politique de financement, et cette mise au service de la croissance de la population et du bien-être de la population, il est impératif de sortir du cadre de l’Euro qui, aujourd’hui, impose au contraire une situation dite de « financiarisation » à l’économie française. Une sortie de l’Euro pour appliquer le même type de politique économique que dans la zone Euro n’a qu’un intérêt limité. Au contraire, si la sortie de l’Euro aboutit à cette transformation générale de la politique économique et de ses instruments, elle devient la condition initiale pour que la France rompe avec le chômage de masse et la faible croissance qui la minent depuis maintenant près de trente ans.

Jacques Sapir

_____

[1] Bibow J., « Global Im balances, Bretton Woods II and Euroland’s Role in All This », in J. Bibow et A. Terzi (dir.), Euroland and the World Economy: Global Player or Global Drag?, New York (N. Y.), Palgrave Macmillan, 2007.

[2] Sur cette politique, F. Lordon, Les Quadratures de la politique économique, Albin Michel, 1997.

[3] Blanchard O. et D. Leigh, « Growth Forecast Errors and Fiscal Multipliers », IMF Working Paper, WP/13/1, FMI, Washington D.C., 2013. A. J. Auerbach et Y. Gorodnichenko « Measuring the Output Responses to Fiscal Policy », American Economic Journal: Economic Policy 2012, Vol. 4, n° 2, pp 1–27

[4] Ce point est développé dans Sapir J., P. Murer et C. Durand, Les scénarii de dissolution de l’Euro, Fondation ResPublica, Paris, septembre 2013.

[5] Le Glass-Steagall Act, qui fut voté le 16 juin 1933, était typique de ce que l’on a appelé la réglementation prohibitionniste. Il organisait le système bancaire américain en distinguant soigneusement les activités de « crédit » des activités de « marchés » en réaction aux désordres financiers qui avaient provoqué la crise de 1929. Ses deux auteurs ont été le sénateur de Virginie Carter Glass, qui en tant que secrétaire d’État au trésor avait créé la Réserve fédérale en 1913, et le représentant de l’Alabama Henry B. Steagall, alors président du Comité aux affaires bancaires et monétaires de la Chambre des représentants.

[6] Bloch-Lainé F. et J. Bouvier, (1986), La France restaurée 1944-1954, Paris, Fayard.

[7] Sapir J., Faut-il sortir de l’Euro ?, Le Seuil, Paris, 2012.

[8] Monnet E., (2016), ‘Monetary policy without interest rates – The French experience with quantitative controls (1948 to 1973)’ in Rue de la Banque newsletter de la Banque de France, n°17, janvier.

[9] Margairaz M., (1991) L’État, les finances et l’économie. Histoire d’une conversion, 2 tomes, Paris, Comité pour l’histoire économique et financière de la France. Bruguière M, (1992) Pour une renaissance de l’histoire financière XVIIIe-XIXe siècle, Paris, Comité pour l’histoire économique et financière de la France.

[10] Stiglitz J.E. (2010), ‘Risk and Global Economy Architecture: Why Full Financial Integration May Be Undesirable’ in American Economic Review, vol. 100, n°2, (May 2010), pp. 388-392.

[11] Carré, J., Malinvaud, E. & Dubois, P. (1972), La croissance française , un essai d’analyse

économique causale de l’après-guerre, Le Seuil, Paris

[12] Crafts, N. F. R. & Toniolo, G. (1996), Economic growth in Europe since 1945, Cambridge

University Press. Eichengreen, B. J. (2006), The European Economy Since 1945: Coordinated Capitalismand Beyond, Princeton University Press. Eichengreen, B. & Ritschl, A. (2009), ‘Understanding west German economic growth inthe 1950s’, Cliometrica, Vol. 3(3), pp. 191-219

[13] Carré, J., Malinvaud, E. & Dubois, P. (1972), La Croissance française , un essai d’analyse

économique causale de l’après-guerre, op.cit..

[14] Rousseau, P. L. & Sylla, R. (2001), ‘Financial systems, economic growth, and globalization’,

NBER Working Paper Series, Cambridge, MA., No. 8323

[15] Rajan, R. G. & Zingales, L. (1998), ‘Financial dependence and growth’, in The American

Economic Review vol. 88, n°(3), pp. 559-586 et Rousseau, P. L. (2002), ‘Historical perspectives on financial development and economic growth’, National Bureau of Economic Research, Cambridge, MA., Working Paper Series No. 9333

[16] Crédit national 1919-1969, Paris, Havas-Conseil, 1969. Le Crédit National fut constitué en 1920, pour servir la reconstruction des régions dévastées par la 1ère guerre mondiale.

[17] Wilson, J. S. G., (1957), French banking structure and credit policy., Bell, Londres ; Loriaux, M. M. (1991), France after hegemony, op.cit..

[18] Wade, R. (1992), Governing the Market, Princeton University Press.

[19] Le CNC fut un organisme créé en 1945, lors de la nationalisation de la Banque de France. Le Conseil National du Crédit détenait un pouvoir réglementaire sur l’appareil bancaire français et pouvait donner son avis sur toutes les structures concernant la distribution du crédit. Par la loi bancaire du 29 janvier 1984, il a été dessaisi de ses attributions réglementaires au profit du Comité de la réglementation bancaire et du Comité des établissements de crédit. La loi du 2 décembre 1945 « relative à la nationalisation de la Banque de France et des grandes banques et à l’organisation du crédit » a créé le Conseil national du crédit (CNC) et a défini ses fonctions.

[20] Andrieu, C. (1984), ‘A la recherche de la politique du crédit, 1946-1973’, in Revue Historique, vol. 271, n°(2), pp. 377-417

[21] Wilson, J. S. G., (1957), French banking structure and credit policy., op.cit.

[22] Andrieu, C. (1984), ‘A la recherche de la politique du crédit, 1946-1973’, Revue Historique, vol.

271, n°(2), pp. 377-417. Feiertag, O. (2006), Wilfrid Baumgartner : Un grand commis des finances à la croisée des pouvoirs, Comité pour l’Histoire économique et financière, Paris. Margairaz, M. (1991), L’Etat, les finances et l’économie : histoire d’une conversion, 1932-1952, op.cit..

[23] Kuisel, R. F. (1983), Capitalism and the state in modern France: renovation and economic

management in the twentieth century, Cambridge University Press, Cambridge – New York (édition o. Nord, P. G. (2010), France’s New Deal: From the Thirties to the Postwar Era, Princeton University Press Princeton, NY.

[24] Bouvier, J. (1979), L’investissement et son financement en France, 1945-1952, in Actes du

colloque: Le rôle des capitaux publics dans le financement de l’Europe occidentale, Bruylant, Bruxelles

[25] Guillaumont-Jeanneney S., (1992), « La politique monétaire française pendant la présidence du général de Gaulle », in De Gaulle en son siècle, Plon, La Documentation française, tome III, p. 74-93

[26] Bouvier J. et F. Caron (1982), in Braudel F. et E. Labrousse (edits.), Histoire économique et sociale de la France, PUF, 1982, book III, p. 1177 and ssq.

[27] Guillaumont-Jeanneney S., (1969), Politique monétaire et croissance économique en France 1950-1966, Paris, Colin.

[28] Monnet E., (2013), Financing a Planned Economy: Institutions and Credit Allocation in the French Golden Age of Growth (1954-1974), BEHL WORKING PAPER SERIES, WP-2013-02, Berkeley CA. Idem, (2014), “Monetary policy without interest rates. Evidence from France’s Golden Age (1948-1973) using a narrative approach”, in American Economic Journal: Macroeconomics , Octobre, Vol. 6, n°(4), pp. 137–169.

[29] Monnet E., (2013), Financing a Planned Economy: Institutions and Credit Allocation in the French Golden Age of Growth (1954-1974), op.cit., p. 8-9.

[30] Berrebi E et G. Abraham-Frois, (1995), Instabilité, Cycles et Chaos, Economica, Paris.

[31] Deyo F.C., (éd.), (1987), The Political Economy of the New Asian Industrialism, Cornell University Press, Ithaca, (NY.).

[32] Amsden A.H, (1994), ‘Why Isn’t the Whole World Experimenting with the East Asian Model To Develop?’ in World Development ,vol.22, n°4.

[33] Marshall B.K. (1967), Capitalism and Nationalism in Pre-War Japan. The Ideology of the Business Elite, 1868-1941, Stanford University press, Syanford, (Ca.). Yoshino M.Y. (1968), Japan’s Managerial System: Tradition and Innovation, MIT Press, Cambridge, (Mass.).

[34] Rodrik, D., Grossman, G. & Norman, V. (1994), ), ‘Getting interventions right: How South

Korea and Taiwan grew rich’, in Economic Policy vol. 10, n°(20), pp. 55-107.

[35] Vittas, D. & Cho, Y. J. (1995), Credit policies : lessons from east asia, Technical report,

The World Bank, Washington DC, Wade, R. (1992), Governing the Market, op.cit.. Arestis, P. & Demetriades, P. (1997), ‘Financial development and economic growth: assessing the evidence’, in The Economic Journal vol. 107, n°(442), pp. 783-799. Calomiris, C. W. & Himmelberg, C. P. (1995), Government credit policy and industrial performance : Japanese machine tool producers, 1963-91, Technical report, The World Bank, Washington DC.

[36] Villa P., « Productivité et accumulation du capital en France depuis 1896 », Document de recherches, INSEE, Paris, 1992.

[37] Okimoto D, T.Sugano, F.B.Weinstein, (1984), Competitive Edge , Stanford University Press, Stanford, CA. Amsden A. (1989), Asia’s Next Giant: South Korea and Late Idustrialization, Oxford University Press, Oxford et New York.