Publié le : 08 novembre 2014

Source : russeurope.hypotheses.org

Une chaîne publique, France 4 pour la nommer, a décidé de diffuser une série dite « interactive » qui est en réalité une forme particulièrement outrancière de propagande en faveur de l’Euro. Cette série, ANARCHY est supposée connaître 8 épisodes. Elle commence par une description apocalyptique d’une sortie de l’Euro. Il est toujours possible d’aimer se faire peur et d’inventer des terreurs imaginaires. Mais, sur un sujet de l’importance d’une possible sortie de l’Euro, il faut avant toute chose raison garder.

Sortie de l’Euro et dépréciation monétaire

Il faut ici faire la différence entre une sortie de l’Euro et la dépréciation de la monnaie après cette sortie de l’Euro. Ce qui pourrait poser un problème n’est pas tant la « sortie », dont on sait que techniquement elle est assez simple à mettre en œuvre, que la dépréciation de la monnaie « post-Euro », qu’on appelle cette monnaie le « Franc », ou « l’Euro-Franc » ou tout autre nom. Ceci implique que l’on s’interroge sur l’ampleur de cette dernière et sur les dynamiques possibles. Il faut donc chercher les possibles conséquences d’un tel mouvement. Ces conséquences sont économiques et financières. Pour les conséquences financières elles concernent l’évolution de la dette exigible dans des monnaies différente que la monnaie ayant cours légal en France, mais aussi l’évolution du passif et de l’actif des banques et des sociétés d’assurance. Il faut ici signaler que l’épargne des français dans des banques et des établissements financiers français ne connaîtrait aucune modification, car tous les comptes seraient instantanément re-libellés en « franc » dans le cas d’une sortie de l’Euro. Les personnes qui prétendent qu’une sortie de l’Euro entraînerait une dépréciation de l’épargne des français ne savent tout simplement pas de quoi ils parlent ou bien mentent en connaissance de cause.

Pour ce qui est des conséquences économiques, une dépréciation de la monnaie enchérit le prix des importations provenant des pays par rapport auxquels on a déprécié, et baisse le prix des exportations vers ces mêmes pays. Cette baisse du prix des exportations peut se traduire par un fort accroissement des ventes, ce qui se calcule par l’élasticité Prix/Quantité. Inversement, la hausse du prix des importations provoque normalement soit une baisse des achats, soit des phénomènes de substitution des produits importés par des produits fabriqués sur le territoire national. Ici aussi il faut calculer l’élasticité Prix/Quantité mais aussi l’élasticité de substitution. D’une manière générale, et compte tenu des élasticités des imports et des exports dans l’économie française, on voit que l’on est gagnant dès que le niveau de dépréciation dépasse les 15%. Mais, on voit aussi que ceci entraîne une hausse des prix à l’intérieur du pays.

Tableau 1

Les conséquences économiques

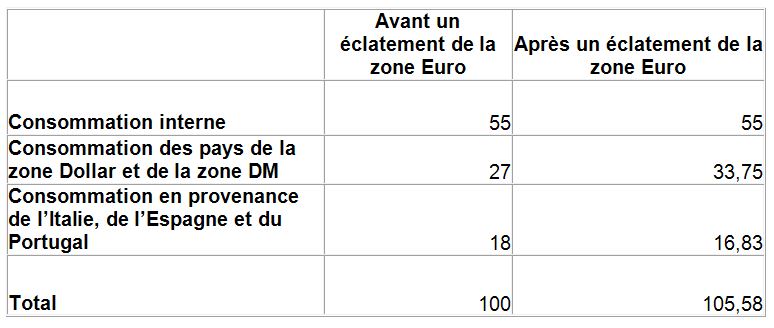

Regardons d’abord les conséquences économiques. Avec plusieurs collègues nous avons estimé à 20-25% l’ampleur probable de cette dépréciation. Mais, il nous semble aussi que si la France sortait de la zone Euro, d’autres pays suivraient son exemple, et en particulier l’Italie, l’Espagne et le Portugal. Dans ces pays, la dépréciation probable de la monnaie serait plus importante qu’en France, de 25% à 30% en Italie, de 30% à 35% en Espagne. Cela implique que par rapport à ces pays le franc (ou quel que soit le nom de la monnaie française post-Euro) s’apprécierait. Une sortie de l’Euro provoquerait donc un mouvement de dépréciation de la monnaie française vis à vis du Dollar, des monnaies liées au Dollar, du Deutschemark et des monnaies liées de fait au DM, mais une appréciation par rapport à la nouvelle monnaie italienne, espagnole et portugaise. Il faut donc évaluer les conséquences de ce double mouvement. On sait qu’une forte dépréciation de la monnaie par rapport à la zone Dollar et à l’Allemagne aurait des conséquences très positives sur l’économie. Les conséquences sur la production, et donc sur l’emploi, seraient importantes, avec une hausse de la production par accroissement des exportations, mais aussi par le mécanisme de substitution aux importations. Les calculs, prudents, que nous avons réalisés montrent qu’il y aurait dans les 5 années suivant la sortie de l’Euro une croissance d’environ 22-25% du PIB en volume et une création nette de 1,3 à 2,5 millions d’emplois [1]. L’impact sur le niveau d’inflation, et sur le pouvoir d’achat des français peu lui aussi être évalué. On sait qu’environ 45% de notre consommation est importée. Mais, ceci se divise en 25-27% en provenance de la zone Dollar et de l’Allemagne (et des pays assimilés) et 18-20% en provenance de pays où la dépréciation monétaire serait supérieure à celle de la France dans le cas d’une sortie de l’Euro. Si l’on considère qu’il n’y a pas de phénomènes de substitution, l’effet d’un éclatement de la zone Euro sur les prix intérieurs est le suivant.

Tableau 2

La baisse du pouvoir d’achat serait donc de 100/105,58 soit de 5,3%. On est loin d’une baisse de 30% dont parlent des hommes politiques « pro-Euro » qui, ici encore, soit ne connaissent pas les mécanismes dont ils parlent, soit mentent comme des arracheurs de dents. En réalité, des mécanismes de substitution se mettraient rapidement en place. On peut donc considérer que la baisse effective du pouvoir d’achat serait plus proche de 4% que des 5,3% calculés. Cette baisse se traduirait par une bouffée inflationniste la première année, mais rapidement, dès la deuxième année, cette inflation issue de la dépréciation s’amenuiserait. Par ailleurs, le volume global des salaires versés dans l’économie française augmenterait au fur et à mesure que se créeraient des emplois. Bien entendu, une partie de cette augmentation se substituerait à des prestations sociales (assurance chômage). Mais, la baisse du volume de ces mêmes prestations sociales (du fait du retour à l’emploi d’un nombre important de personnes) permettrait de baisser les cotisations prélevées sur les salariés et sur les entreprises, ce qui se traduirait par un accroissement du salaire net plus rapide que celui du salaire brut. Ici encore, les estimations et les calculs que nous avons fait avec mes collègues montrent que dans un délai de trois ans après la sortie de l’Euro le pouvoir d’achat des français aurait augmenté substantiellement.

Effets directs et indirects

Il faut ajouter que le mécanisme est en réalité cumulatif. Nous n’avons pas, jusqu’à présent, évoqué le rôle de l’investissement. Mais, si l’on assiste à un fort accroissement de la production en volume (que ce soit pour l’exportation ou pour la substitution aux importations) l’investissement des entreprises augmentera rapidement, et ceci contribuera à la croissance générale. C’est un effet indirect d’une sortie de l’Euro mais qui ne peut se manifester que dans le contexte d’une sortie de l’Euro. C’est pourquoi, en additionnant les effets directs et indirects nous estimons qu’une création nette de 2 millions d’emplois en 3 ans est probable, et ceci même en faisant des hypothèses pessimistes sur le retour à l’emploi de chômeurs de longue durée [2]. On doit ici rappeler qu’une importante dépréciation de la monnaie conduit à provoquer un changement dans les prix relatifs entre les produits en fonction de leur composition en biens primaires et secondaires importés ou nationaux. Ce changement du prix relatif va entraîner une modification du comportement tant des acheteurs que des producteurs, ce qui va se traduire par une réallocation des flux d’investissement dans l’économie. Les effets indirects sont susceptibles d’être aussi importants et de plus longue durée que les effets directs d’une dépréciation. C’est ce qui est en général ignoré ou très largement sous-estimé par de nombreux auteurs quand ils considèrent l’impact d’une telle dépréciation.

Les conséquences financières : la question des dettes

Venons en maintenant aux conséquences financières. Ces conséquences se concentrent sur la question des dettes, qui peuvent avoir été faites dans le droit français, auquel cas la transformation des sommes de l’Euro et Franc est de droit et automatique, et celles qui ont été faites dans un autre droit que le droit français. Il faut donc calculer non pas la proportion des acheteurs de dette français et étrangers, mais la proportion des contrats passés en droit français ou en droit étranger.

Tableau 3

On constate que, pour les dettes publiques, l‘écrasante majorité est en droit français. Il n’y aura donc aucun problème à ce niveau là. Pour les dettes privées financières, soit les dettes émises par des établissements financiers (banques et assurance) on constate que les ¾ sont en droit français. Le quart émis en droit étranger sera réévalué du montant de la dépréciation du Franc vis à vis des monnaies dans lesquelles ces dettes ont été émises. Mais, une étude réalisé en 2013 sur le bilan des établissements financiers montrait aussi que ces établissements avait prêtés de l’argent « en droit étranger » dans des devises que l’on peut supposer fortes. Le calcul de la réévaluation et de la dépréciation de l’actif et du passif du bilan montrait que l’écart pour une dépréciation de -25% du Franc serait de l’ordre de 5 milliards d’Euros sur l’ensemble des établissements financiers français. C’est tout aussi négligeable que pour la dette publique. Reste le problème de la dette privée « non-financière », c’est à dire des ménages et des entreprises. Pour les ménages, 99,5% des dettes sont en droit français. Par contre, pour les entreprises, on voit qu’une part importante des dettes (54%) ont été émises en droit étranger. Mais, il s’agit de grandes d’entreprises qui réalisent une large part de leur chiffre d’affaires hors de France et en zone Dollar. La réévaluation de leur dette ira de pair avec la réévaluation de leur chiffre d’affaires, et le ratio d’endettement (Dette/Chiffre d’affaires) restera stable.

On constate que le discours alarmiste sur les implications d’une sortie de l’Euro quant aux dettes ne repose sur rien de solide et traduit soit une méconnaissance de ceux qui le tiennent soit une volonté de créer un effet de panique monté de toute pièce.

Les capacités d’endettement dans l’économie française après une sortie de l’Euro

Mais, si en statique le problème semble réglé, il n’en va pas de même nécessairement en dynamique. Autrement dit, si le stock de dettes ne posse pas de problème, que se passerait-il pour les nouvelles dettes et pour les taux d’intérêts ?

Il faut ici distinguer la question de l’endettement public de l’endettement privé. Pour les entreprises, la capacité à s’endetter est liée à ce que le marché perçoit de leurs capacités à rembourser des dettes futures. Or, les entreprises françaises soit seront en expansion soit ne verront pas leur situation changée dans le cas d’une sortie de l’Euro. Les entreprises des constructions mécaniques, de l’automobile et de l’aéronautique devraient voir leurs perspectives de chiffre d’affaires et de profits s’améliorer de manière significative avec une sortie de l’Euro. Cela se traduirait par des conditions plus favorables pour leur endettement.

Pour la puissance publique, il est clair par contre que les taux d’intérêts des prêteurs étrangers reflèteraient le risque de change encourus s’ils prêtent à la France. Il faudra donc réorienter l’épargne française qui, actuellement, ne s’investit plus principalement en France vers des besoins en investissement français. Cela impliquera alors trois types de mesure. D’une part, il faudra établir un contrôle des capitaux portant principalement sur les mouvements spéculatifs. D’autre part, il faudra réintroduire un « plancher des effets publics » en pourcentage de l’actif applicable à toute banque souhaitant travailler en France, ce qui permettra de créer une demande pour des titres d’endettement français, qu’ils soient publics ou para-publics. Enfin, il faudra mettre fin à l’indépendance de la Banque de France et recréer les mécanismes d’alimentation en liquidité à court et moyen terme qui sont la contrepartie nécessaire de l’obligation pour les banques de détenir une certaine proportion de titres publics et para-publics dans leur bilan.

On mesure alors qu’une sortie de l’Euro ne se limitera pas, comme certains affectent de le croire, à un changement de dénomination monétaire et à une dépréciation de la monnaie. Une sortie de l’Euro implique, et c’est à mon avis là que se trouve une partie de l’intérêt de l’opération, une refonte profonde du système de financement de l’économie française et une limitation de la capacité des banques à réaliser des opérations spéculatives, à fort risque potentiel, sur l’étranger. De ce point de vue, une sortie de l’Euro implique bien un changement important dans les pratiques et dans les institutions financières. Ce changement devrait permettre de mettre en œuvre une « définanciarisation » progressive de l’économie française et de rééquilibrer le poids de l’industrie par rapport au poids de la finance. C’est en réalité l’enjeu profond et décisif d’une sortie de l’Euro.

Effondrement ou réévaluation du Franc ?

Reste un troisième et dernier problème. Qu’adviendra-t-il du « Franc » une fois que la France sera sortie de l’Euro, et aura fait exploser la zone Euro ? Un certain nombre de personnes, essentiellement des politiques et non des économistes, disent que le « France » perdrait rapidement toute sa valeur. Il n’en est rien et, la France exportant une part importante de sa production, la demande pour la monnaie française resterait importante. Ici encore, on est typiquement sur une affirmation provenant de gens qui soient ne connaissent rien aux marchés des devises soit on décidé de créer de toute pièce une panique. Mais, si cela est vrai à moyen terme, on sait aussi qu’il peut y avoir des fluctuations très erratiques sur les marchés des changes quand des « grands acteurs », c’est à dire des banques, empruntent massivement pour acheter (ou pour vendre) une devise. De même, on ne peut exclure le fait que le « Franc » serve de monnaie refuge de deuxième ordre derrière le DM après l’éclatement de la zone Euro, et qu’il se réévalue fortement dans les 6 à 12 mois après la sortie de l’Euro. C’est un vrai problème car une réévaluation trop rapide du Franc par rapport au Dollar irait contre le développement d’un effet positif sur les exportations françaises et d’un effet de substitution. Il faudra alors prendre garde à ce risque pour ne pas répéter la désastreuse politique économique qui fut celle de la France avant l’Euro, dominée par le mythe du « Franc fort ».

Cela pose donc la question de savoir comment pourrait-on stabiliser la valeur nominale du « franc » sur le marché des changes, et mettre en place e cas échéant une dépréciation lente qui permettrait d’annuler l’impact de l’inflation (ou plus précisément de l’écart d’inflation) entre l’Allemagne et la France par exemple. L’utilisation de l’instrument des taux d’intérêts est inefficace pour contrôler la valeur nominale du taux de change. Les anticipations de profit dans le cadre d’une spéculation sur le taux de change sont telles, et dans un délai de quelques jours, que même des taux de 20% ne sont pas réellement dissuasifs. Aussi, sauf à disposer de réserves de changes extrêmement importantes (comme en Russie ou en Chine), le contrôle des capitaux et l’interdiction des positions spéculatives reste la meilleur arme. Il est clair que ces mesures entraînent à leur tour des coûts de transaction. Mais, ce derniers sont aujourd’hui, alors que l’essentiel des transactions sont informatisés, considérablement plus faibles qu’ils ne l’étaient il y a 30 au 40 ans. Par contre, cela demandera la réalisation d’un système expert capable de suivre et d’identifier les transactions en temps réel (je signale qu’un système de ce type fonctionne actuellement en Russie…) et la décision de confier à une autorité, qui pourrait être TRACFIN un pouvoir discrétionnaire pour appliquer les mesures prises dans le cadre d’un contrôle des capitaux.

La liberté totale des capitaux n’a pas démontré les avantages qu’on lui prête [3], en particulier pour faire baisser les coûts de financements. La raison en est simple : plus de 95% du financement des entreprises passe par des capitaux à moyen et long terme. Inversement, les mouvements de capitaux à court et très court terme représentent plus de 95% de l’ensemble de ces mouvements. Cela démontre, s’il en était besoin, que le système financier mondialisé fonctionne comme un immense casino et que l’on peut restreindre la liberté des banques et des quasi-banques à opérer librement sur le court et le très court terme sans provoquer de dommage à l’économie.

Graphique 1

Source : Rodrik D. et A. Subramanian ”Why Did Financial Globalization Disappoint?”, IMF Staff Papers, Volume 56, Number 1, Mars 2009, Figure 1.

C’est la raison pour laquelle désormais même le FMI reconnait que des contrôles de capitaux sont parfaitement légitimes [4]. Ceci converge avec la position présentée ci-dessus de la nécessité de changer radicalement de paradigme dans les institutions financières, de mettre fin aux pratiques de financiarisation, et pour cela d’établir des limites à la globalisation financière. Nul doute qu’une telle politique sera certainement considérée par certains comme représentant un « repli sur soi », conduisant à une France « rabougrie » pour reprendre les mots utilisés par notre Président de la République lors de sa dernière intervention sur TF1. En fait, on voit parfaitement quels intérêts seront lésés par des mesures de contrôle, ceux des spéculateurs qu’ils soient « institutionnels » (comme les banques et les sociétés financières) ou qu’ils soient individuels. Il est un comble que, par voix de presse et de publicité, ces intérêts arrivent à présenter comme un « bien commun » ce qui n’est que l’expression de leurs intérêts particuliers. Il conviendra donc d’appliquer avec toute la rigueur nécessaire le principe que nul ne peut détourner à son profit la notion d’intérêt commun.

Les discours sur une perte de 30% du pouvoir d’achat, un doublement de la dette, et un appauvrissement massif des français sont donc des propos qui sont tenus soit par des personnes ignorantes, soit au contraire par des personnes bien informées mais décidées à jouer la carte de la panique de la population pour maintenir leurs intérêts. Un peu de bon sens (et de science économique) montre quelle sera la réalité de la situation. Le véritable problème dans une sortie de l’Euro, et une forte dépréciation monétaire, sera ailleurs : le boom provoqué par cette dépréciation ne risque-t-il pas d’inciter les agents économiques à vivre dans le court terme et à oublier que des réformes s’imposent si nous voulons que l’économie française conserve la dynamique qu’elle aura acquise lors d’une sortie de l’Euro ? A cette question, il n’est pas de réponse économique. Mais il faudra, soyons en sûr, être vigilent et ne pas perdre de vue l’intérêt commun et les perspectives de long terme pour notre pays. Ceci impliquera la mise en place d’une véritable programmation stratégique de l’économie, utilisant en partie les instruments et les mécanismes qu’il aura fallu mettre en place avec la sortie de l’Euro. Telle est, en définitive, la leçon ultime que l’on peut tirer de cette perspective de fin de la monnaie unique qui s’imposera à court terme à la France mais aussi à des pays comme l’Italie et l’Espagne.

[1] Sapir J., Murer P., et Durand C., Les scenarii de dissolution de l’euro, Note de la Fondation Res Publica, septembre 2013, http://www.fondation-res-publica.org/etude-euro/#.VFyfNF46Gw0

[2] Sans ces hypothèses pessimistes, mais que l’on peut considérer comme réalistes, la France serait en pénurie de main d’œuvre dès la fin de la 3ème année.

[3] Rodrik D. et A. Subramanian ”Why Did Financial Globalization Disappoint?”, IMF Staff Papers, Volume 56, Number 1, Mars 2009, P. 112-138.

[4] Jonathan D. Ostry, Atish R. Ghosh, Karl Habermeier, Marcos Chamon, Mahvash S. Qureshi, et Dennis B.S. Reinhardt, Capital Inflows: The Role of Controls, IMF Staff Position Note, 19 février 2010, Washington DC.